- Acheter

Nouveautés : nos derniers biens en vente dans l'Ouest parisien

- Louer

Nouveautés : nos derniers biens en vente dans l'Ouest parisien

- Avis clients

- Vendre

- Gestion

- Qui sommes nous ?

- Contact

- Photo 1")

- Photo 1")

- Photo 1")

- Photo 1")

- Agence Parc du Château

- > Nos actualités immobilières

- >Une hausse des taux de crédit immobilier pour 2017 ?

Une hausse des taux de crédit immobilier pour 2017 ?

Entre probable remontée de l’inflation en 2017, nécessité pour les banques de retrouver des marges pour pérenniser leur modèle économique, l’extrême faiblesse des taux de crédit immobilier de cette fin d’année 2016 pourrait être une douce parenthèse enchantée avant une prochaine (légère) augmentation de taux de crédit au cours de l’année 2017.

Le retour de l’inflation, ne fait plus de doute à court terme, et cela pour des raisons techniques liées au mode de calcul de l’inflation et au poids du prix du pétrole dans l’IPCH.

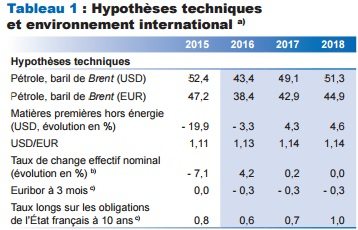

Les projections de la banque de France font état d’une perspective d’inflation à 1.10% en 2017 et 1.4% en 2018.

Entre probable remontée de l’inflation en 2017, nécessité pour les banques de retrouver des marges pour pérenniser leur modèle économique, l’extrême faiblesse des taux de crédit immobilier de cette fin d’année 2016 pourrait être une douce parenthèse enchantée avant une prochaine (légère) augmentation de taux de crédit au cours de l’année 2017.

Le retour de l’inflation, ne fait plus de doute à court terme, et cela pour des raisons techniques liées au mode de calcul de l’inflation et au poids du prix du pétrole dans l’IPCH.

Les projections de la banque de France font état d’une perspective d’inflation à 1.10% en 2017 et 1.4% en 2018.

La banque de France explique ce retour mécanique de l’inflation par la hausse du pétrole depuis le début de l’année 2016 après une forte baisse en 2015, en ces mots :

« La forte baisse du prix des produits pétroliers depuis le second semestre 2015 pèserait en effet très négativement sur l’inflation d’ensemble en 2016. L’évolution de l’inflation hors énergie et produits alimentaires resterait en outre très modérée du fait de la faible progression des coûts salariaux unitaires et d’un taux de chômage toujours élevé.

En 2017, en revanche, l’inflation des prix de l’énergie se redresserait, de même que celle des services dans le sillage de l’accélération des salaires nominaux. Mais l’appréciation récente du change freinerait, avec quelques trimestres de délai, la progression du prix des produits manufacturés. Ces effets se dissiperaient en 2018 et l’inflation se redresse‑ rait alors plus franchement, à mesure que l’écart de production se réduirait et que le taux d’utilisation des capacités de production augmenterait progressivement. »

PS : Cette hypothèse d’inflation pour 2017 (1.1%) et 2018 (1.40%) est construite autour de prix du pétrole proche de 50$. Tout dérapage futur du prix du pétrole aurait pour conséquence une accélération plus forte de cette inflation projetée.

N’est il pas légitime de croire à une remontée des taux immobiliers au regard du retour de cette inflation ?

La question est alors d’anticiper le retour de cette inflation statistique sur le niveau général des taux d’intérêt et plus particulièrement des taux de crédit immobilier.

Mais attention, le retour de l’inflation devrait tout de même avoir un impact raisonnable sur le niveau des taux immobiliers. L’absence de croissance économique et surtout la poursuite d’une politique monétaire très agressive visant à proposer toujours plus de liquidités aux marchés devrait permettre le maintient de taux immobilier toujours très faibles.

Le retour de l’inflation est pour le moment un sujet court terme et technique lié à la hausse du prix du pétrole, mais une combinaison entre inflation de long terme sur fond de reprise modérée mais certaine de la croissance économique et moindre agressivité de la politique monétaire (c’est à dire tous les signes d’un renouveau économique) seraient le signe d’une hausse des taux immobiliers.

Pour 2017, cette hausse devrait être modérée, mais la situation pourrait être tout autre pour 2018.

Une hausse des taux immobiliers pour améliorer la marge d’intérêt des banques et pérenniser leurs bénéfices futurs.

Au delà d’un retour possible de l’inflation en 2017 puis plus sérieusement en 2018, l’autre argument qui milite dans la hausse future des taux de crédit immobilier est l’indispensable amélioration de la marge d’intérêt de banques.

C’est un sujet sur lequel nous vous sensibilisons depuis quelques mois « Crédit immobilier : Bientôt la fin des taux ultra bas ?« . En effet, comme en témoigne le barème des meilleurs taux immobiliers en ce moment, la période est proche de la grande braderie. Toutes les banques se battent pour attirer les emprunteurs et proposent des taux toujours plus faibles.

Cette vision court-terme conduit à une dégradation lente mais certaine de leur chiffre d’affaires futurs et pourraient durablement les pénaliser dans leur capacité à dégager des bénéfices satisfaisants. Cette situation pourrait ne pas perdurer et les banques pourraient être contraintes d’augmenter leur marge d’intérêt et donc le niveau général des taux immobiliers dès 2017 ou 2018lors de la préparation des budgets prévisionnels.

A suivre…. Pour autant, pas de panique, les taux de crédit immobilier devrait augmenter en 2017 mais resteront toujours très faibles. Nous vivons probablement la fin des taux ultras bas… pour rester dans le monde des taux bas.